高額療養費の見直し? [公的保険]

医療保険やがん保険を考える際、高額療養費制度に対する理解は外せない。

病院で治療をうけた場合、病院窓口での医療費支払(自己負担)は基本的に3割負担で済む。

実際に1万円の治療費だった場合、3割負担で3000円の支払いですむ。なぜかというと、日本は国民皆保険で全員が公的医療保険に加入しているからだ。公的医療保険とは、いわゆる保険証(健保、公務員共済組合など)のそれである。

しかし、仮に入院やら手術やらで、医療費が100万円かかってしまったとしよう。この場合は3割の30万円を負担しなければいけないのかというと、そうではない。高額療養費制度というのがあり、一定の範囲で支払いが済むようになっている。一般的な所得の場合、およそ月の自己負担は9万円程度だ。

さらに4ヶ月目以降は44000円程度に下がったり、住民税非課税者(住民税を支払っていないくらいの所得の人)はもっと上限が低かったり、あるいは加入している医療保険者(健保)によっては付加給付があり自己負担はもっと少なくて済んだり、と色々ある。

※所得や加入している保険者によって異なるので、詳細は自分が加入している保険者に確認してほしい。自分が加入している保険者は、保険証をみればわかる。

日本の公的医療保険は割と恵まれていたりするので、僕が見ている限り、多くの人は民間の保険(とくに医療保険やガン保険・・・入院日額いくらとか)は不要、あるいは過剰な入り方をしているのではないか、と感じることがある。

特に運良く(?)病気になって保険が支払われると、入っていて良かった(??)という発言を聞くことがとてもよくあるが、首をひねらざるを得ない。この件については、詳細はまた後日としたい。

さて、ようするに単純計算されるほど医療費はかさまないのだが、しかし、それでも長期の治療が必要になった場合の支払負担はつらかったりする。

そこで、低所得者の医療費の自己負担を軽減する国の高額療養費制度の見直しが、政府の社会保障改革案に盛り込まれたという。

※社会保障改革案:高額療養費制度の見直し盛る

しかし・・・。

現在の政局は非常に不安定。

議論して決まりかけても一瞬でパーなんてこともありそうだ。

少し、むなしさを感じる。

病院で治療をうけた場合、病院窓口での医療費支払(自己負担)は基本的に3割負担で済む。

実際に1万円の治療費だった場合、3割負担で3000円の支払いですむ。なぜかというと、日本は国民皆保険で全員が公的医療保険に加入しているからだ。公的医療保険とは、いわゆる保険証(健保、公務員共済組合など)のそれである。

しかし、仮に入院やら手術やらで、医療費が100万円かかってしまったとしよう。この場合は3割の30万円を負担しなければいけないのかというと、そうではない。高額療養費制度というのがあり、一定の範囲で支払いが済むようになっている。一般的な所得の場合、およそ月の自己負担は9万円程度だ。

さらに4ヶ月目以降は44000円程度に下がったり、住民税非課税者(住民税を支払っていないくらいの所得の人)はもっと上限が低かったり、あるいは加入している医療保険者(健保)によっては付加給付があり自己負担はもっと少なくて済んだり、と色々ある。

※所得や加入している保険者によって異なるので、詳細は自分が加入している保険者に確認してほしい。自分が加入している保険者は、保険証をみればわかる。

日本の公的医療保険は割と恵まれていたりするので、僕が見ている限り、多くの人は民間の保険(とくに医療保険やガン保険・・・入院日額いくらとか)は不要、あるいは過剰な入り方をしているのではないか、と感じることがある。

特に運良く(?)病気になって保険が支払われると、入っていて良かった(??)という発言を聞くことがとてもよくあるが、首をひねらざるを得ない。この件については、詳細はまた後日としたい。

さて、ようするに単純計算されるほど医療費はかさまないのだが、しかし、それでも長期の治療が必要になった場合の支払負担はつらかったりする。

そこで、低所得者の医療費の自己負担を軽減する国の高額療養費制度の見直しが、政府の社会保障改革案に盛り込まれたという。

※社会保障改革案:高額療養費制度の見直し盛る

しかし・・・。

現在の政局は非常に不安定。

議論して決まりかけても一瞬でパーなんてこともありそうだ。

少し、むなしさを感じる。

タグ:高額療養費

2011-06-04 19:26

10.後期高齢者医療制度 [公的保険]

さて、これまで会社員や公務員を対象とした、職域で加入する健康保険・共済・船員保険、そしてそれ以外を対象とした、地域によって加入する国民健康保険について紹介しました。

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

※7.健康保険とは②単一健保と総合健保

※8.健康保険とは③協会けんぽ(&船員保険)

※9.共済組合と国民健康保険

最後に年齢によって加入する医療保険、後期高齢者医療制度を紹介します。

加入者は約1300万人いて、75歳以上の方と、65歳以上で一定の障害があると認定された方が加入する医療制度です。

他の医療保険、例えば健保や国保に加入していても、75歳の誕生日になれば後期高齢者医療制度に加入することになります。

仮に、例えば息子さんの健保に、息子さんの被扶養者として保険料を支払わずにいた場合でも、75歳になればこちらに加入して保険料を納めることになります。

(軽減措置などもあるので、窓口である市町村等で確認してみてください)

65歳以上で障害がある場合なら、申請をして、認定を受けた日から加入することになります。

後期高齢者医療制度の場合の医療費について少しだけ触れておきます。

一般の健康保険などでは、病院での窓口負担は、大まかにいってしまうと3割が自己負担です。

しかし後期高齢者の場合、現役並みの所得がなければ、1割の自己負担で済みます。

(現役並みの人なら3割負担)

各都道府県に設置された後期高齢者医療広域連合が保険者となり運営しますが、市町村が窓口業務(保険証や保険料徴収など)をしていたりします。

なお、後期高齢者医療制度は今後見直しされる方向です。

以上、これまで紹介してきたように、色々な保険者があります。

大抵の場合、私たちは1つだけの保険者に生涯加入しつづける、ということは少ないようです。ライフステージによって加入する保険者が異なることが多々あります。

次回、公的医療保険全体像のまとめをしたいと思います。

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

※7.健康保険とは②単一健保と総合健保

※8.健康保険とは③協会けんぽ(&船員保険)

※9.共済組合と国民健康保険

最後に年齢によって加入する医療保険、後期高齢者医療制度を紹介します。

加入者は約1300万人いて、75歳以上の方と、65歳以上で一定の障害があると認定された方が加入する医療制度です。

他の医療保険、例えば健保や国保に加入していても、75歳の誕生日になれば後期高齢者医療制度に加入することになります。

仮に、例えば息子さんの健保に、息子さんの被扶養者として保険料を支払わずにいた場合でも、75歳になればこちらに加入して保険料を納めることになります。

(軽減措置などもあるので、窓口である市町村等で確認してみてください)

65歳以上で障害がある場合なら、申請をして、認定を受けた日から加入することになります。

後期高齢者医療制度の場合の医療費について少しだけ触れておきます。

一般の健康保険などでは、病院での窓口負担は、大まかにいってしまうと3割が自己負担です。

しかし後期高齢者の場合、現役並みの所得がなければ、1割の自己負担で済みます。

(現役並みの人なら3割負担)

各都道府県に設置された後期高齢者医療広域連合が保険者となり運営しますが、市町村が窓口業務(保険証や保険料徴収など)をしていたりします。

なお、後期高齢者医療制度は今後見直しされる方向です。

以上、これまで紹介してきたように、色々な保険者があります。

大抵の場合、私たちは1つだけの保険者に生涯加入しつづける、ということは少ないようです。ライフステージによって加入する保険者が異なることが多々あります。

次回、公的医療保険全体像のまとめをしたいと思います。

2011-02-25 12:51

nice!(0)

9.共済組合と国民健康保険 [公的保険]

これまで何度かに分けて、公的医療保険について書いてきました。

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

※7.健康保険とは②単一健保と総合健保

※8.健康保険とは③協会けんぽ(&船員保険)

前回は職域保険のうち、

全国健康保険協会管掌健康保険(協会けんぽ)についてご紹介しました。

協会けんぽの健康保険には、

組合健保に加入していない民間の会社が加入します。

また、それとは別に、協会けんぽは協会本部に

船員保険部をもうけ、船員保険制度も運営しています。

もちろん、健康保険と船員保険は経理を別にしています。

さて、民間会社に勤めていない人たち、公務員や私学の先生、

郵政の職員さんたちは、共済組合に加入します。

各種共済組合はあわせて加入者は約900万人います。

・国家公務員共済(衆議院共済組合、厚生労働省共済組合、日本郵政共済組合など)

・地方公務員共済(地方職員共済組合、公立学校共済組合、警察共済組合など)

・私立学校職員共済

共済組合は、健康保険のようなものだとお考えください。

各共済組合組織がそれぞれの根拠法により

法人格をもって健康保険のような給付などをおこなっています。

(例えば国家公務員共済は国家公務員共済組合法)

以上が職域を対象とした保険者です。

職域、つまり入った会社によって加入する医療保険。

自分だけ会社の同僚とは違う健保に入る!

ということは、基本的にはできません。

次に、地域によって加入する医療保険を見てみます。

主に自営業者や無職の方が入る保険です。

・国民健康保険制度

自営業の方や、一部の退職者の方が加入します。およそ4000万人の加入者がいます。

国民健康保険には、大きく分けて2つの種類があります。

①国民健康保険(市町村国保)

市町村と東京23区の各区が運営しています。

個人事業主など会社ではない自営業者の方や、

無職の方が加入されます。

必然的に、現役労働世代ではない方や、

収入が不安定な加入者が多くなり運営を苦しくしています。

約3600万人の加入者がいます。

②国民健康保険組合(国保組合)

自営業の同業者が集まって設立されています。

総合健保と似ていますが、総合健保は企業、

こちらは自営業者ということになります。

同業であること、さらに国保組合が定める地区内に住所を有している人、

とうのが対象になります。

この場合の地域とは、働いている場所ではなく住んでいる地域になります。

例えば、地区内で営業をしていても、

居住する場所が地区外であれば組合員になれません。

イメージ的には、地域+職域。

制度的には地域が強く、

集団の特性としては職域性がある、という感じでしょうか。

165の組合があり、今後は新しい組合は増やさないようです。

加入者は約350万人います。

国保組合には、例えば建設国保(建設工事業の従事者)、

文美国保(文芸・美術・著作活動従事者)などがあります。

国保組合のなかには、非常に手厚い組合がある、

という印象があります。

いよいよ最後に、次回、後期高齢者医療制度を見てみたいと思います。

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

※7.健康保険とは②単一健保と総合健保

※8.健康保険とは③協会けんぽ(&船員保険)

前回は職域保険のうち、

全国健康保険協会管掌健康保険(協会けんぽ)についてご紹介しました。

協会けんぽの健康保険には、

組合健保に加入していない民間の会社が加入します。

また、それとは別に、協会けんぽは協会本部に

船員保険部をもうけ、船員保険制度も運営しています。

もちろん、健康保険と船員保険は経理を別にしています。

さて、民間会社に勤めていない人たち、公務員や私学の先生、

郵政の職員さんたちは、共済組合に加入します。

各種共済組合はあわせて加入者は約900万人います。

・国家公務員共済(衆議院共済組合、厚生労働省共済組合、日本郵政共済組合など)

・地方公務員共済(地方職員共済組合、公立学校共済組合、警察共済組合など)

・私立学校職員共済

共済組合は、健康保険のようなものだとお考えください。

各共済組合組織がそれぞれの根拠法により

法人格をもって健康保険のような給付などをおこなっています。

(例えば国家公務員共済は国家公務員共済組合法)

以上が職域を対象とした保険者です。

職域、つまり入った会社によって加入する医療保険。

自分だけ会社の同僚とは違う健保に入る!

ということは、基本的にはできません。

次に、地域によって加入する医療保険を見てみます。

主に自営業者や無職の方が入る保険です。

・国民健康保険制度

自営業の方や、一部の退職者の方が加入します。およそ4000万人の加入者がいます。

国民健康保険には、大きく分けて2つの種類があります。

①国民健康保険(市町村国保)

市町村と東京23区の各区が運営しています。

個人事業主など会社ではない自営業者の方や、

無職の方が加入されます。

必然的に、現役労働世代ではない方や、

収入が不安定な加入者が多くなり運営を苦しくしています。

約3600万人の加入者がいます。

②国民健康保険組合(国保組合)

自営業の同業者が集まって設立されています。

総合健保と似ていますが、総合健保は企業、

こちらは自営業者ということになります。

同業であること、さらに国保組合が定める地区内に住所を有している人、

とうのが対象になります。

この場合の地域とは、働いている場所ではなく住んでいる地域になります。

例えば、地区内で営業をしていても、

居住する場所が地区外であれば組合員になれません。

イメージ的には、地域+職域。

制度的には地域が強く、

集団の特性としては職域性がある、という感じでしょうか。

165の組合があり、今後は新しい組合は増やさないようです。

加入者は約350万人います。

国保組合には、例えば建設国保(建設工事業の従事者)、

文美国保(文芸・美術・著作活動従事者)などがあります。

国保組合のなかには、非常に手厚い組合がある、

という印象があります。

いよいよ最後に、次回、後期高齢者医療制度を見てみたいと思います。

2011-02-16 11:20

nice!(0)

8.健康保険とは③協会けんぽ(&船員保険) [公的保険]

たまに書いている公的保険について。

前回は職域保険・被用者保険の保険者として、

組合健保を紹介しました。

組合健保は、大手企業に多い単一健保、

同業の企業が集まって設立される総合健保の2つです。

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

※7.健康保険とは②単一健保と総合健保

民間の企業に勤めている人は、基本的には前述の組合健保か、

今回ご紹介する協会けんぽに加入することになります。

③全国健康保険協会管掌健康保険(協会けんぽ)

組合健保を持たない企業が加入します。中小企業が多いです。

昔は政府管掌健康保険(政管健保)として

社会保険庁が運営していました。

現在は全国健康保険協会が運営しています。

名称も政管健保(せいかんけんぽ)から協会けんぽへと変わりました。

加入者は約3600万人います。

④船員保険

船員保険は船員として船舶所有者に使用される人が

被保険者となります。約14万人います。

海上で働くという特定の労働者の安定と福祉の向上を目的としています。

制度としては船員保険制度ですが、

運営主体は上記③の協会けんぽになります。

ちょっと分かりにくいですが、

上記③の事業、つまり、健康保険制度に基づく、

民間企業が加入する健保とは別に、

協会けんぽ内に船員保険部を設け、

経理上も区別して運営するということです。

協会けんぽは旧社会保険庁の医療保険部門の

後継組織のため、このようになっているのですね。

次回は公務員が加入する共済組合についてみてみます。

前回は職域保険・被用者保険の保険者として、

組合健保を紹介しました。

組合健保は、大手企業に多い単一健保、

同業の企業が集まって設立される総合健保の2つです。

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

※7.健康保険とは②単一健保と総合健保

民間の企業に勤めている人は、基本的には前述の組合健保か、

今回ご紹介する協会けんぽに加入することになります。

③全国健康保険協会管掌健康保険(協会けんぽ)

組合健保を持たない企業が加入します。中小企業が多いです。

昔は政府管掌健康保険(政管健保)として

社会保険庁が運営していました。

現在は全国健康保険協会が運営しています。

名称も政管健保(せいかんけんぽ)から協会けんぽへと変わりました。

加入者は約3600万人います。

④船員保険

船員保険は船員として船舶所有者に使用される人が

被保険者となります。約14万人います。

海上で働くという特定の労働者の安定と福祉の向上を目的としています。

制度としては船員保険制度ですが、

運営主体は上記③の協会けんぽになります。

ちょっと分かりにくいですが、

上記③の事業、つまり、健康保険制度に基づく、

民間企業が加入する健保とは別に、

協会けんぽ内に船員保険部を設け、

経理上も区別して運営するということです。

協会けんぽは旧社会保険庁の医療保険部門の

後継組織のため、このようになっているのですね。

次回は公務員が加入する共済組合についてみてみます。

2011-02-07 10:32

nice!(0)

7.健康保険とは②単一健保と総合健保 [公的保険]

公的医療保険について、たまに書いています。

調べたついでの情報共有です。知っていると役立つこともあると思うので。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

前回は会社員が加入する公的医療保険、

健康保険の全体像についてお話しました。

今回は割と大きな会社が加入していることの多い、

健康保険について見てみたいと思います。

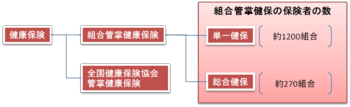

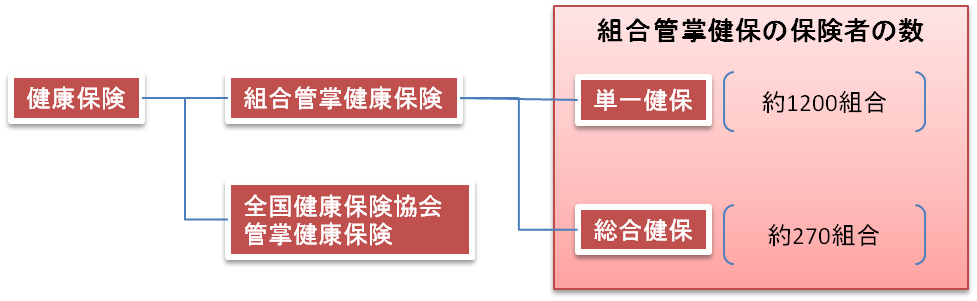

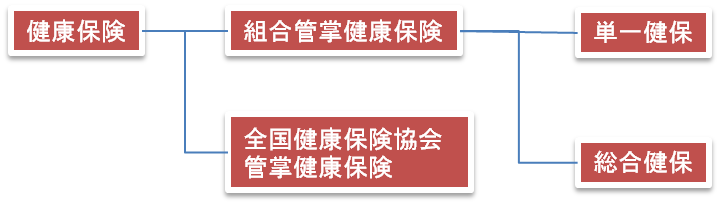

健康保険には組合管掌と全国健康保険協会管掌があります。

管掌(かんしょう)とは、管轄(かんかつ)する、というような意味です。

組合管掌には単一健保と総合健保があります。

今回は組合管掌について、見てみましょう。

・組合管掌健康保険組合(組合健保)

組合健保は、現在1459の組合があります(平成22年7月時点)。

従業員(被保険者)の家族も含めると、およそ3000万人の加入者がいます。

組合健保には2つの種類の健康保険組合があります。

①単一健康保険組合

単一健保(または単一組合)、と呼ばれています。

現在、約1200組合あります。

社員が700人以上であれば、

国の認可を受けて設立することができるということで、

従業員の多い大手企業に多いパターンです。

企業名などが組合の名前になり、その企業とグループ企業が加入しています。

例)●ヨタ自動車健康保険組合、ソ●ー健康保険組合、富士●イルムグループ健康保険組合

②総合健康保険組合

総合健保(または総合組合)、と呼ばれています。

現在、約270組合あります。

3000人以上であれば、同業種の企業が複数集まって設立することができます。

複数の会社が集まっているので、

単一健保と比べて、加入している人数(組合員、被保険者)が多い傾向にあります。

例)●●業総合健康保険組合、など

この2つの健保組合は、同じような会社の集まりなので、

割と独自の事業を行いやすい傾向があります。

特に前者の単一健保は自社の従業員がほとんどですから、

自社社員に適した独自の保健事業を行いやすく、

効果検証などもしやすいのではないでしょうか。

例えば、“車の運転や重たいものを運ぶ仕事が多い”

会社の加入がほとんどで、多くの従業員が腰痛に苦しんでいるとしたら、

“腰痛対策”に絞り込んで保健事業を行うことができます。

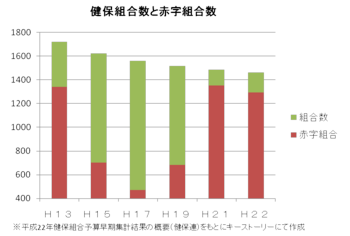

さて、割と恵まれているように見える健保組合ですが、

近年では様々な負担のしわ寄せがあり、

健保組合の財政は非常に厳しくなってきています。

それに伴い解散する健保組合も多く、

毎年10~30組合が解散している状況です。

さて、次回は協会けんぽといわれる、

中小企業が主に加入している大きな組織について

見てみたいと思います。

調べたついでの情報共有です。知っていると役立つこともあると思うので。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

※6.健康保険とは①

前回は会社員が加入する公的医療保険、

健康保険の全体像についてお話しました。

今回は割と大きな会社が加入していることの多い、

健康保険について見てみたいと思います。

健康保険には組合管掌と全国健康保険協会管掌があります。

管掌(かんしょう)とは、管轄(かんかつ)する、というような意味です。

組合管掌には単一健保と総合健保があります。

今回は組合管掌について、見てみましょう。

・組合管掌健康保険組合(組合健保)

組合健保は、現在1459の組合があります(平成22年7月時点)。

従業員(被保険者)の家族も含めると、およそ3000万人の加入者がいます。

組合健保には2つの種類の健康保険組合があります。

①単一健康保険組合

単一健保(または単一組合)、と呼ばれています。

現在、約1200組合あります。

社員が700人以上であれば、

国の認可を受けて設立することができるということで、

従業員の多い大手企業に多いパターンです。

企業名などが組合の名前になり、その企業とグループ企業が加入しています。

例)●ヨタ自動車健康保険組合、ソ●ー健康保険組合、富士●イルムグループ健康保険組合

②総合健康保険組合

総合健保(または総合組合)、と呼ばれています。

現在、約270組合あります。

3000人以上であれば、同業種の企業が複数集まって設立することができます。

複数の会社が集まっているので、

単一健保と比べて、加入している人数(組合員、被保険者)が多い傾向にあります。

例)●●業総合健康保険組合、など

この2つの健保組合は、同じような会社の集まりなので、

割と独自の事業を行いやすい傾向があります。

特に前者の単一健保は自社の従業員がほとんどですから、

自社社員に適した独自の保健事業を行いやすく、

効果検証などもしやすいのではないでしょうか。

例えば、“車の運転や重たいものを運ぶ仕事が多い”

会社の加入がほとんどで、多くの従業員が腰痛に苦しんでいるとしたら、

“腰痛対策”に絞り込んで保健事業を行うことができます。

さて、割と恵まれているように見える健保組合ですが、

近年では様々な負担のしわ寄せがあり、

健保組合の財政は非常に厳しくなってきています。

それに伴い解散する健保組合も多く、

毎年10~30組合が解散している状況です。

さて、次回は協会けんぽといわれる、

中小企業が主に加入している大きな組織について

見てみたいと思います。

2011-02-02 11:31

nice!(0)

6.健康保険とは① [公的保険]

前回は公的医療保険の保険者をざっと眺めてみました。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

今回は会社員が加入する公的医療保険である、

健康保険について見てみたいと思います。

会社員の場合、どこの健康保険(の保険者)に加入するかは、

入社した会社によって決まります。

職域によってきまるので、職域保険と呼ばれます(または被用者保険)。

※前回ブログの表を参照

自営業者や無職者が加入する市町村国保と比較すると、

次のようなものが特徴としてあげられます。

・保険料を会社が半分負担してくれる

・一定の条件を満たせば家族を被扶養者にすることができる(加入できる)

・被扶養者が増えても保険料負担は増えない

・基本的に、自分で加入脱退や保険料支払いの手続きをしなくていい

これを見て、どう思われますか?

結構恵まれているように見えますよね。

さて、民間会社に勤めている人が加入するのは健康保険です。

大きく分けて組合管掌健康保険組合と、

全国健康保険協会管掌健康保険の2つがあります。

組合管掌健康保険の場合、

大手企業やそのグループ会社が加入する単一健保(組合)と、

同業の会社が集まって加入している総合健保(組合)に別れます。

まずは組合管掌健康保険組合を見てみましょう。

・・・次回に。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

※5.医療保険者の全体像

今回は会社員が加入する公的医療保険である、

健康保険について見てみたいと思います。

会社員の場合、どこの健康保険(の保険者)に加入するかは、

入社した会社によって決まります。

職域によってきまるので、職域保険と呼ばれます(または被用者保険)。

※前回ブログの表を参照

自営業者や無職者が加入する市町村国保と比較すると、

次のようなものが特徴としてあげられます。

・保険料を会社が半分負担してくれる

・一定の条件を満たせば家族を被扶養者にすることができる(加入できる)

・被扶養者が増えても保険料負担は増えない

・基本的に、自分で加入脱退や保険料支払いの手続きをしなくていい

これを見て、どう思われますか?

結構恵まれているように見えますよね。

さて、民間会社に勤めている人が加入するのは健康保険です。

大きく分けて組合管掌健康保険組合と、

全国健康保険協会管掌健康保険の2つがあります。

組合管掌健康保険の場合、

大手企業やそのグループ会社が加入する単一健保(組合)と、

同業の会社が集まって加入している総合健保(組合)に別れます。

まずは組合管掌健康保険組合を見てみましょう。

・・・次回に。

2011-01-28 11:13

nice!(0)

5.医療保険者の全体像 [公的保険]

福島や宮崎で相次いで発生している鳥インフル問題が気になりつつも、

またもや公的医療保険について書いてみたいと思います。

日本では国民皆保険といわれ、

誰もがどこかの保険者に加入しています。

加入する保険者によって、私たちが支払う保険料も、

受けられるサービス(給付や保健事業)も異なります。

有効活用するためには、

まずは自分が加入している保険者を知ることが必用だと思います。

では、どのような保険者があるのでしょうか。

いよいよと言いますか、ようやく医療保険の保険者を見ていきたいと思います。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

まずは大きな枠組みで、医療保険を見てみます。

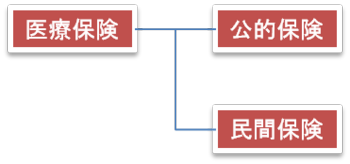

医療保険は、そもそも公的保険と民間保険の2つに大別されます。

民間保険とは、CMでガンガン流れている、あの保険です。

ここで取り上げる医療保険は、もちろん後者の公的保険の方です。

前述のとおり、日本は「皆保険」なので、

全員がどこかしらの公的医療保険に加入しています。

公的医療保険に未加入の人は、基本的にいないはずです。

いるとしたら、“加入しているけど保険料が未払いの人“ではないでしょうか。

それでは、公的医療保険にはどのような種類があるのでしょうか。

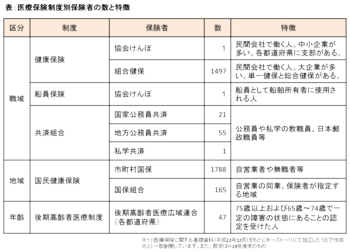

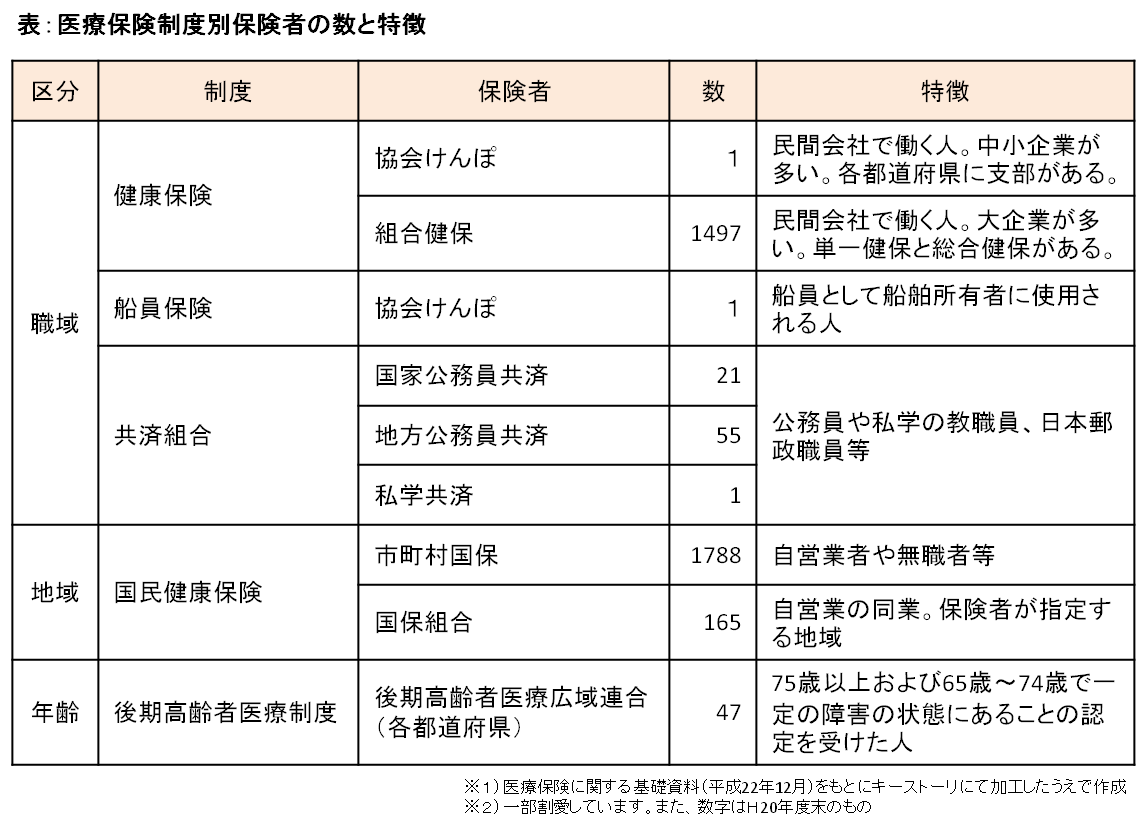

下の表をご覧ください。

(小さくて見にくかったら下の表をクリックしてください)

見方を補足します。

順番に見ていきましょう。

一番左が区分です。

私たちが加入する医療保険は、

職域、地域、年齢によって決まると、以前書きました。

その区分けになります。

その隣が制度です。ようするに、根拠法令ということで、

健康保険なら、「健康保険法に基づいた医療保険」である、

と考えていただければ結構です。

ようやく次が保険者。

その隣が保険者の数です。

ご覧のように3,000を超える保険者があります。

なお、数については少し古いデータを使用しているので、

現在はもっと減っているはずです。

財政の苦しい健保組合が解散したり、

市町村が合併したりしているためです。

いかがでしょうか。

保険者、たくさんあると思いませんか?

どれに加入するのがベストなのか、と悩んでしまいそうですが…

残念ながら、私たちは基本的に加入する保険者を選べない、

もしくは選べたとしても機会は極めて稀で、しかも選択肢は限られています。

とはいえ、やはり自分の加入している保険者を知ることは

自分の健康を守る上で極めて重要だと思うので、

あと少しだけ、医療保険制度に調べてみたいと思います。

次回は会社員が加入する健康保険を見てみたいと思います。

※備考

数値は最新のものではありません。

それ以外のことで、間違いやご指摘などありましたら修正しますので、

signal8@key-story.co.jp

までご連絡ください。

ただし、修正、または返信は必ずしもお約束できませんので、予めご了承ください。

※参考

・医療保険制度の体系(全国健康保険協会)

またもや公的医療保険について書いてみたいと思います。

日本では国民皆保険といわれ、

誰もがどこかの保険者に加入しています。

加入する保険者によって、私たちが支払う保険料も、

受けられるサービス(給付や保健事業)も異なります。

有効活用するためには、

まずは自分が加入している保険者を知ることが必用だと思います。

では、どのような保険者があるのでしょうか。

いよいよと言いますか、ようやく医療保険の保険者を見ていきたいと思います。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

※4.増え続ける医療費、将来はどうなる?

まずは大きな枠組みで、医療保険を見てみます。

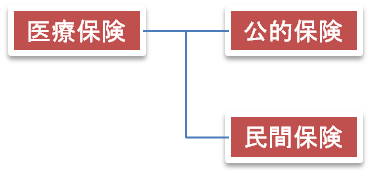

医療保険は、そもそも公的保険と民間保険の2つに大別されます。

民間保険とは、CMでガンガン流れている、あの保険です。

ここで取り上げる医療保険は、もちろん後者の公的保険の方です。

前述のとおり、日本は「皆保険」なので、

全員がどこかしらの公的医療保険に加入しています。

公的医療保険に未加入の人は、基本的にいないはずです。

いるとしたら、“加入しているけど保険料が未払いの人“ではないでしょうか。

それでは、公的医療保険にはどのような種類があるのでしょうか。

下の表をご覧ください。

(小さくて見にくかったら下の表をクリックしてください)

見方を補足します。

順番に見ていきましょう。

一番左が区分です。

私たちが加入する医療保険は、

職域、地域、年齢によって決まると、以前書きました。

その区分けになります。

その隣が制度です。ようするに、根拠法令ということで、

健康保険なら、「健康保険法に基づいた医療保険」である、

と考えていただければ結構です。

ようやく次が保険者。

その隣が保険者の数です。

ご覧のように3,000を超える保険者があります。

なお、数については少し古いデータを使用しているので、

現在はもっと減っているはずです。

財政の苦しい健保組合が解散したり、

市町村が合併したりしているためです。

いかがでしょうか。

保険者、たくさんあると思いませんか?

どれに加入するのがベストなのか、と悩んでしまいそうですが…

残念ながら、私たちは基本的に加入する保険者を選べない、

もしくは選べたとしても機会は極めて稀で、しかも選択肢は限られています。

とはいえ、やはり自分の加入している保険者を知ることは

自分の健康を守る上で極めて重要だと思うので、

あと少しだけ、医療保険制度に調べてみたいと思います。

次回は会社員が加入する健康保険を見てみたいと思います。

※備考

数値は最新のものではありません。

それ以外のことで、間違いやご指摘などありましたら修正しますので、

signal8@key-story.co.jp

までご連絡ください。

ただし、修正、または返信は必ずしもお約束できませんので、予めご了承ください。

※参考

・医療保険制度の体系(全国健康保険協会)

2011-01-22 18:24

nice!(0)

4.増え続ける医療費、将来はどうなる? [公的保険]

少し時間があいたので、公的医療保険について、

引き続き書いてみたい。

公的保険は、健康に関心のある人なら知っておくべき内容。

しかも、今後は将来の人生設計にも微妙に関わってくる話だ。

前回は公的保険の保険者(運営者)が行う保健事業というものに簡単に触れ、

私たちが健康になれば保険者の財政も安定し、

相互に良い関係が築かれるのでは、というお話をしました。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

しかし、言ったそばから水を差すようで申しわけないですが、

実際にはそれとは反対の、負のサイクルがまわることが多いかもしれません。

現在、保険者をとりまく環境は非常に厳しいものがあります。

ご存知のように、高齢者の増加等の理由により、

日本全体の医療費は増え続けています。

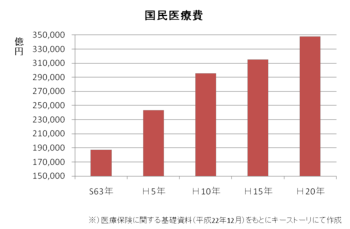

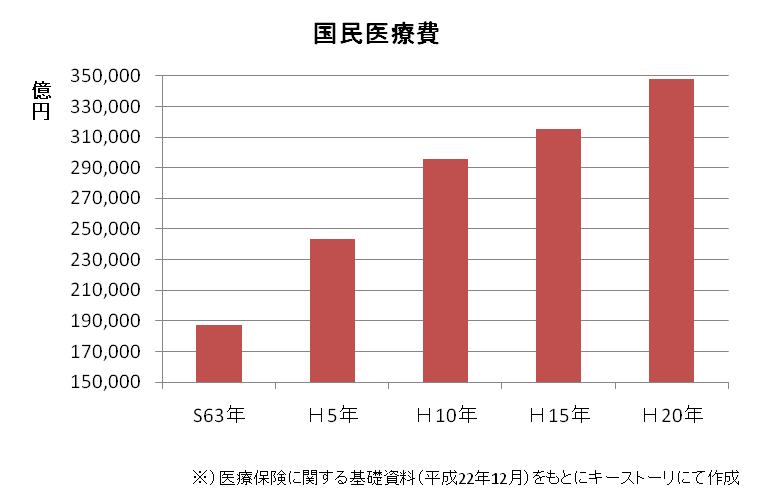

簡単なグラフをつくったので見てください。

上は国民医療費、つまり日本の医療費の総額のグラフです。

20年前に比べて、8割増です。

ずいぶん増えたものですね。

では、今後はどうなるのでしょうか。

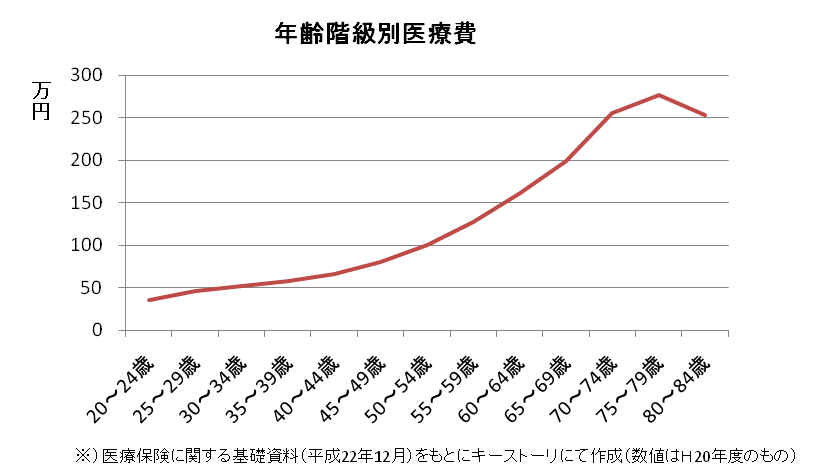

厚労省の資料によると、年齢が上がるにつれ、

医療費がかかるようになります。

(普通に考えて当たり前ですが)

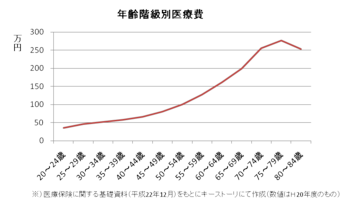

年齢によってどのくらいの医療費の差があるか、見てみましょう。

40代に入ったあたりから、高いペースで

医療費が上がり続けます。

40~44歳と60~64歳を比べると、

その差は2.5倍にもなります。

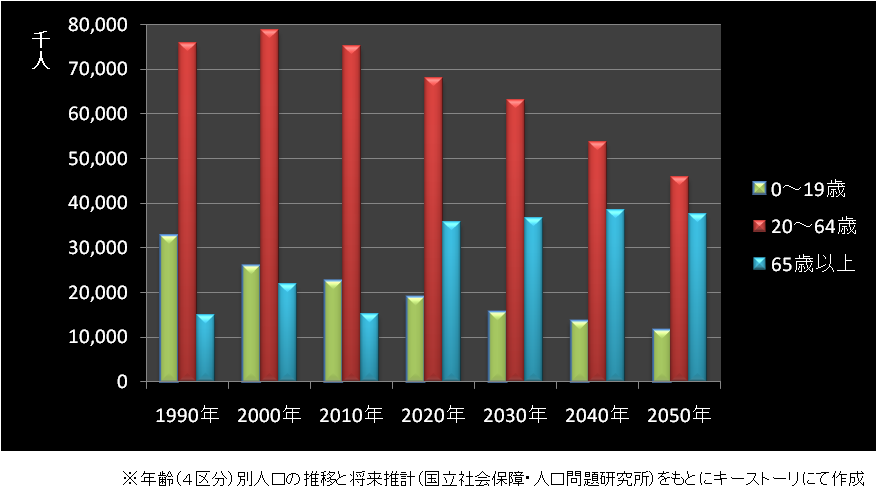

皆さんご存じのとおり、日本では高齢化が急激に進んでいます。

医療費が必要になる高齢者が増える一方、

それを支える世代(がんがん働く若い世代)の数は減っています。

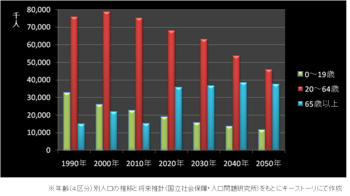

実際、どのような将来予測がされているか、見てみましょう。

下のグラフは世代を3つに分け、

これまでの人口推移と、今後の将来推計をまとめたものです。

このグラフを見ても明らかなように、

働く世代は減り続け、高齢者の数は増加していきます。

収入によって保険料を徴収し、運営している保険者は、

支出(医療費)が増加して、保険料収入は減少するという、

非常に苦しい状況にあります。

子供の数も減り続けているので、将来的にも

改善する見通しは少ないと思われます。

いや、むしろもっと悪くなりそうな状況です。

つまり……

「今も厳しい状態だけど、今後はもっと厳しくなりそうだ」

と言うことがひと目でわかります。

だからこそ、今よりいっそう、

私たちは健康に関心を持ち、

健康づくりに励むべきである、といえます。

なにせ、将来は厳しい状況になることが予想されるのですから。

長くなってしまいましたが、もう少しだけ続けます。

2008年来の金融危機により、

現在、国家財政の悪化に苦しむ欧州では、福祉の削減という重く苦しい負担を

国民が背負わされている国もあります。

日本においても、すでに08年以前から、

国民の医療費に対する負担は増え続けています。

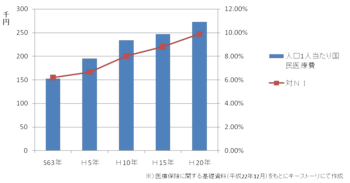

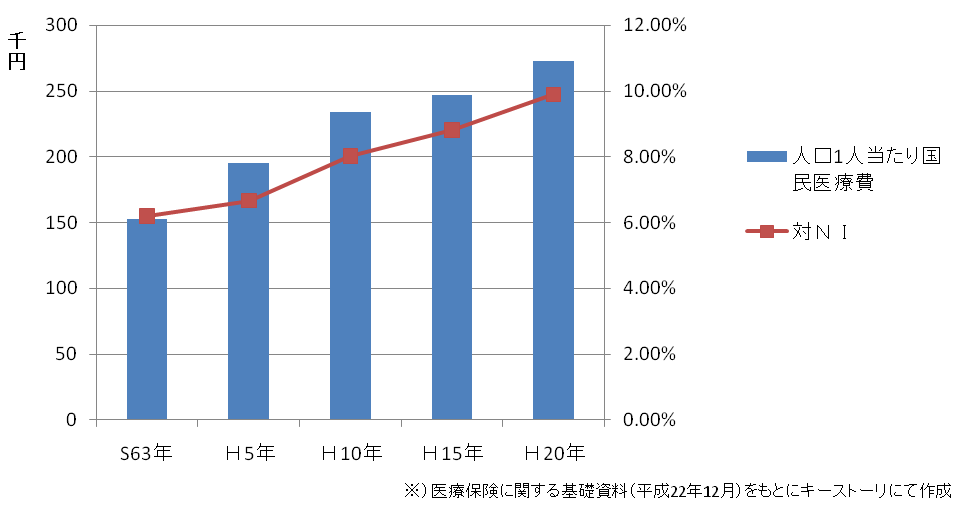

上のグラフは1人当たりの国民医療費と、

国民所得に対する医療費の割合(NIの折れ線グラフ)を表しています。

まだ日本の医療費の負担は、他国に比べてけして重い方ではありませんが、

将来的には国家財政も苦しくなりそうです。

金融危機に苦しむ欧州の国のように、

将来は重たい負担が国民に背負わされることは、

想像に難くありません。

そのためには・・・今のうちに健康体をつくっておかないと。

ということで、これからは、

よりいっそう公的医療保険を活用して、健康づくりに励みましょう。

それに、いざという時(病気の時など)には頼りになります。

そのためには自分が加入している保険者を知るのが一番です。

次回以降、どんな医療保険者があるのか、

各医療保険者を見ていきたいと思います。

※備考

今回用いたデータ等は、作業効率上の理由(つまりラクをするため)により、

できるだけ1つのソースから拾い集めています。

そのため数値は必ずしも最新のものではありません。

そのうえで、明らかな間違いやご指摘などありましたら修正しますので、

signal8@key-story.co.jp

までご連絡ください。

ただし、修正または返信は必ずしもお約束できませんので、予めご了承ください。

引き続き書いてみたい。

公的保険は、健康に関心のある人なら知っておくべき内容。

しかも、今後は将来の人生設計にも微妙に関わってくる話だ。

前回は公的保険の保険者(運営者)が行う保健事業というものに簡単に触れ、

私たちが健康になれば保険者の財政も安定し、

相互に良い関係が築かれるのでは、というお話をしました。

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

※3.保険者が保健事業を行う理由

しかし、言ったそばから水を差すようで申しわけないですが、

実際にはそれとは反対の、負のサイクルがまわることが多いかもしれません。

現在、保険者をとりまく環境は非常に厳しいものがあります。

ご存知のように、高齢者の増加等の理由により、

日本全体の医療費は増え続けています。

簡単なグラフをつくったので見てください。

上は国民医療費、つまり日本の医療費の総額のグラフです。

20年前に比べて、8割増です。

ずいぶん増えたものですね。

では、今後はどうなるのでしょうか。

厚労省の資料によると、年齢が上がるにつれ、

医療費がかかるようになります。

(普通に考えて当たり前ですが)

年齢によってどのくらいの医療費の差があるか、見てみましょう。

40代に入ったあたりから、高いペースで

医療費が上がり続けます。

40~44歳と60~64歳を比べると、

その差は2.5倍にもなります。

皆さんご存じのとおり、日本では高齢化が急激に進んでいます。

医療費が必要になる高齢者が増える一方、

それを支える世代(がんがん働く若い世代)の数は減っています。

実際、どのような将来予測がされているか、見てみましょう。

下のグラフは世代を3つに分け、

これまでの人口推移と、今後の将来推計をまとめたものです。

このグラフを見ても明らかなように、

働く世代は減り続け、高齢者の数は増加していきます。

収入によって保険料を徴収し、運営している保険者は、

支出(医療費)が増加して、保険料収入は減少するという、

非常に苦しい状況にあります。

子供の数も減り続けているので、将来的にも

改善する見通しは少ないと思われます。

いや、むしろもっと悪くなりそうな状況です。

つまり……

「今も厳しい状態だけど、今後はもっと厳しくなりそうだ」

と言うことがひと目でわかります。

だからこそ、今よりいっそう、

私たちは健康に関心を持ち、

健康づくりに励むべきである、といえます。

なにせ、将来は厳しい状況になることが予想されるのですから。

長くなってしまいましたが、もう少しだけ続けます。

2008年来の金融危機により、

現在、国家財政の悪化に苦しむ欧州では、福祉の削減という重く苦しい負担を

国民が背負わされている国もあります。

日本においても、すでに08年以前から、

国民の医療費に対する負担は増え続けています。

上のグラフは1人当たりの国民医療費と、

国民所得に対する医療費の割合(NIの折れ線グラフ)を表しています。

まだ日本の医療費の負担は、他国に比べてけして重い方ではありませんが、

将来的には国家財政も苦しくなりそうです。

金融危機に苦しむ欧州の国のように、

将来は重たい負担が国民に背負わされることは、

想像に難くありません。

そのためには・・・今のうちに健康体をつくっておかないと。

ということで、これからは、

よりいっそう公的医療保険を活用して、健康づくりに励みましょう。

それに、いざという時(病気の時など)には頼りになります。

そのためには自分が加入している保険者を知るのが一番です。

次回以降、どんな医療保険者があるのか、

各医療保険者を見ていきたいと思います。

※備考

今回用いたデータ等は、作業効率上の理由(つまりラクをするため)により、

できるだけ1つのソースから拾い集めています。

そのため数値は必ずしも最新のものではありません。

そのうえで、明らかな間違いやご指摘などありましたら修正しますので、

signal8@key-story.co.jp

までご連絡ください。

ただし、修正または返信は必ずしもお約束できませんので、予めご了承ください。

2011-01-20 10:34

nice!(0)

3.保険者が保健事業を行う理由 [公的保険]

日本にはとても役に立つ医療保険制度がある。

これがなかなか使える制度だ。

公の制度なので、みんな既に加入済みだ。

有効活用しないともったいない。

民間の生命保険に加入する前に、

健康づくりや運動などを始める前に、

これを知っておくと非常に役に立つのではないか?

ということで、日本人みんなが加入している公的医療保険について調べては、

たまにブログに書いています。

何だか久しぶりになってしまいましたが……

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

前回は保険者の役割と、

加入する保険者によって受けられるサービス(給付や保健事業)が

異なる、というお話をしました。

(ちなみに、支払う保険料も異なります)

特に保健事業については、保険者によって特色がでます。

ウォーキング大会や運動会といったものから、

健康相談やセミナーなど、色々なものがあります。

健康相談なども、対面での相談だけでなく、電話やウェブを活用した

サービスなどもあるようです。

健康維持や健康づくりに関心のある人にとって、

自分が加入する保険者がどのような保健事業を行っているのか、

どのような給付を行っているのかを知ることは、

非常に意味があることだといえます。

私の友人は健保が提供する保健事業をよく利用しています。

歩数を競い合うゲームに参加して楽しんだり、

また家族が大きな病に倒れた時には、

精神的にも資金的にも、また実際の治療面でも

助けてもらったようです。

これを知らないのは非常にもったいない。

そう言っていました。

ところで、なぜ保険者はお金をかけてまで保健事業を行うのでしょうか。

その理由は加入者に健康になってもらいたいからです。

加入者が健康であること。

病気になったとしたら、初期の段階で発見して、

はやく元気になってもらうこと。

そうすれば、保険者にとっては、

結果として支払う医療費を減らすことができます。

すると、保険者の財政基盤が安定する。

そうなれば、保険料は少なくて済むので、保険料率が下がり、

私たちが支払う保険料も減る。

こうなればプラスのサイクルがまわり始めます。

私たちと保険者の利害は一致していると思いませんか?

保険者は私たちの健康づくりの心強い味方なのです。

ぜひ有効活用したいところです。

これがなかなか使える制度だ。

公の制度なので、みんな既に加入済みだ。

有効活用しないともったいない。

民間の生命保険に加入する前に、

健康づくりや運動などを始める前に、

これを知っておくと非常に役に立つのではないか?

ということで、日本人みんなが加入している公的医療保険について調べては、

たまにブログに書いています。

何だか久しぶりになってしまいましたが……

〔過去の記事〕

※0.予告 最強の保険

※1.公的医療保険とは?

※2.保険者の役割

前回は保険者の役割と、

加入する保険者によって受けられるサービス(給付や保健事業)が

異なる、というお話をしました。

(ちなみに、支払う保険料も異なります)

特に保健事業については、保険者によって特色がでます。

ウォーキング大会や運動会といったものから、

健康相談やセミナーなど、色々なものがあります。

健康相談なども、対面での相談だけでなく、電話やウェブを活用した

サービスなどもあるようです。

健康維持や健康づくりに関心のある人にとって、

自分が加入する保険者がどのような保健事業を行っているのか、

どのような給付を行っているのかを知ることは、

非常に意味があることだといえます。

私の友人は健保が提供する保健事業をよく利用しています。

歩数を競い合うゲームに参加して楽しんだり、

また家族が大きな病に倒れた時には、

精神的にも資金的にも、また実際の治療面でも

助けてもらったようです。

これを知らないのは非常にもったいない。

そう言っていました。

ところで、なぜ保険者はお金をかけてまで保健事業を行うのでしょうか。

その理由は加入者に健康になってもらいたいからです。

加入者が健康であること。

病気になったとしたら、初期の段階で発見して、

はやく元気になってもらうこと。

そうすれば、保険者にとっては、

結果として支払う医療費を減らすことができます。

すると、保険者の財政基盤が安定する。

そうなれば、保険料は少なくて済むので、保険料率が下がり、

私たちが支払う保険料も減る。

こうなればプラスのサイクルがまわり始めます。

私たちと保険者の利害は一致していると思いませんか?

保険者は私たちの健康づくりの心強い味方なのです。

ぜひ有効活用したいところです。

2011-01-20 00:23

nice!(0)

2.保険者の役割 [公的保険]

私たち日本人にとって、健康を考える上で

欠かせない“医療保険制度”について調べたことを、

たまにこうしてブログでシェアしています。

※0.予告 最強の保険

※1.公的医療保険とは?

さて、前回は公的医療保険制度についてお話しました。

日本では「国民皆保険制度」といって、

国民は必ずどこかの公的医療保険に加入することになっています。

どの保険者に加入するかは、職域・地域・年齢などによって異なります。

例えば、中小企業に勤める会社員なら「協会けんぽ」、

大手企業の場合「○○(企業名)健保」、公務員なら「共済組合」、

自営業なら「国保」、というケースが多いのではないでしょうか。

(上記のような保険者個別の種類については、また別途取り上げます)

私たちは病気になるならないに関わらず、

収入に応じて保険料を保険者(医療保険の運営主体)に納めます。

そして、病気になった場合は医療費の7割(※高齢者は別)を保険者が負担してくれるのです。

自分がどの保険者に加入しているのかは、

保険証で確認することができます。

さて、保険者の役割は何でしょうか?

大きな役割として、保険給付事業と、保健(福祉)事業の2つがあります。

保険給付とは、医療費の負担(現物支給)や、

療養、出産、死亡時に給付金を支給する事業(現金支給)です。

なお、法律で定められた給付のほか、

独自の給付(付加給付)を行うこともできます。

保健事業とは、健康維持・増進を図る事業です。

健康診査(健診)や健康相談、保健指導、広報PR活動や啓蒙活動、

レクリエーションの実施、保養所や体育施設の運営などがあります。

保険者が行う独自の給付(付加給付)、

また独自の保健事業などがあることで、

私たちが受けられるサービスは加入する保険者によって

異なるということになります。

あなたの加入する保険者は、どうでしょうか。

次は、なぜ保険者は保健事業を行うのか、

ということについて少し考えてみたいと思います。

欠かせない“医療保険制度”について調べたことを、

たまにこうしてブログでシェアしています。

※0.予告 最強の保険

※1.公的医療保険とは?

さて、前回は公的医療保険制度についてお話しました。

日本では「国民皆保険制度」といって、

国民は必ずどこかの公的医療保険に加入することになっています。

どの保険者に加入するかは、職域・地域・年齢などによって異なります。

例えば、中小企業に勤める会社員なら「協会けんぽ」、

大手企業の場合「○○(企業名)健保」、公務員なら「共済組合」、

自営業なら「国保」、というケースが多いのではないでしょうか。

(上記のような保険者個別の種類については、また別途取り上げます)

私たちは病気になるならないに関わらず、

収入に応じて保険料を保険者(医療保険の運営主体)に納めます。

そして、病気になった場合は医療費の7割(※高齢者は別)を保険者が負担してくれるのです。

自分がどの保険者に加入しているのかは、

保険証で確認することができます。

さて、保険者の役割は何でしょうか?

大きな役割として、保険給付事業と、保健(福祉)事業の2つがあります。

保険給付とは、医療費の負担(現物支給)や、

療養、出産、死亡時に給付金を支給する事業(現金支給)です。

なお、法律で定められた給付のほか、

独自の給付(付加給付)を行うこともできます。

保健事業とは、健康維持・増進を図る事業です。

健康診査(健診)や健康相談、保健指導、広報PR活動や啓蒙活動、

レクリエーションの実施、保養所や体育施設の運営などがあります。

保険者が行う独自の給付(付加給付)、

また独自の保健事業などがあることで、

私たちが受けられるサービスは加入する保険者によって

異なるということになります。

あなたの加入する保険者は、どうでしょうか。

次は、なぜ保険者は保健事業を行うのか、

ということについて少し考えてみたいと思います。

2011-01-12 17:55

nice!(0)